Une idée reçue persiste dans l'esprit des investisseurs : investir selon des critères éthiques reviendrait à se priver d'une partie de l'univers d'investissement, et donc potentiellement d'une partie de la performance. Pourtant, les marchés nous rappellent régulièrement qu'une sélection plus exigeante n'est pas nécessairement un frein.

L'année 2026 en est l'illustration : l'indice MSCI Emerging Markets Islamic, sur lequel repose notre exposition aux marchés émergents, a nettement surperformé l'indice MSCI Emerging Markets traditionnel. Cette différence s'explique en grande partie par la manière dont le filtre éthique modifie la composition de l'indice, et par son exposition renforcée à l'un des thèmes les plus puissants de notre époque : l'intelligence artificielle.

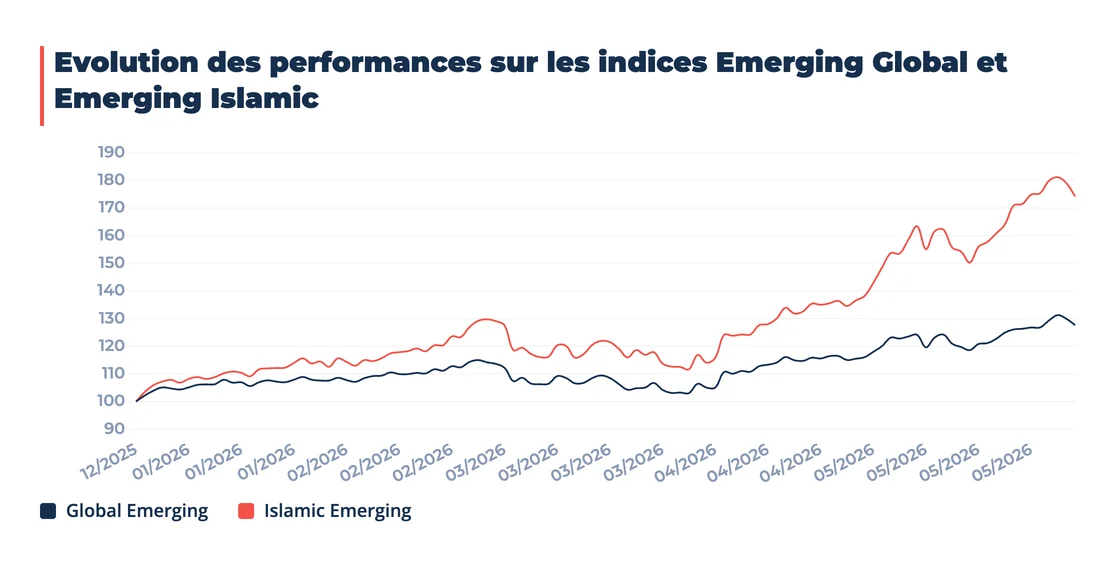

Ce graphique résume à lui seul l'essentiel de notre propos. Sur l'année 2026, les deux indices ont évolué de manière très différente : le MSCI Emerging Markets Global progresse de 28 %, une performance solide pour un indice actions sur six mois, tandis que le MSCI Emerging Markets Islamic affiche 75 % sur la même période, soit près de trois fois plus.

Pour comprendre d'où vient cette surperformance, il faut regarder de près ce qui distingue structurellement les deux indices. Contrairement à un indice classique, qui agrège les entreprises selon leur seule capitalisation boursière, un indice islamique applique une série de filtres qui excluent toute entreprise dont l'activité ou la structure financière contrevient aux principes de la finance islamique.

La règle est simple : toute entreprise dont l'activité principale génère des revenus d'intérêts, ou dont la structure financière repose sur un endettement excessif, est écartée de l'univers investissable. En pratique, cela revient à exclure l'essentiel du secteur financier : banques commerciales, sociétés d'assurances et acteurs assimilés.

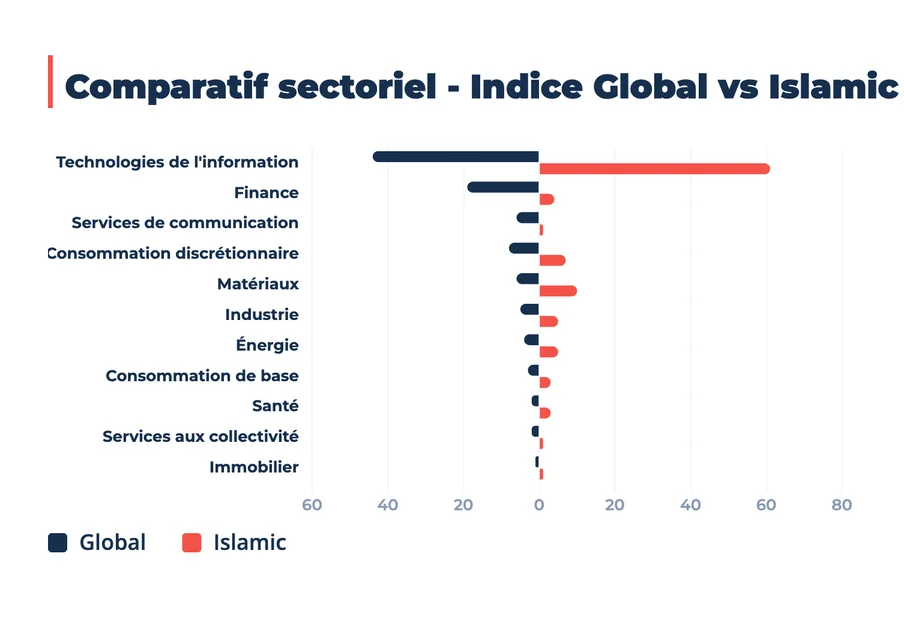

Le résultat est net. Là où les valeurs financières pèsent 19 % dans l'indice global, elles ne représentent que 4 % dans l'indice islamique (les banques du Moyen-Orient respectant les critères), soit un écart de près de 15 points. Même logique pour les télécommunications, présentes à 6 % dans le Global contre 1 % dans notre indice. Le poids libéré par ces exclusions se redistribue mécaniquement vers les secteurs qui passent les filtres, au premier rang desquels les technologies de l'information, qui bondissent de 44 % dans le Global à 60 % dans l'Islamic.

| Secteur | Indice Global | Indice Islamic | Écart |

|---|---|---|---|

| Technologies de l'information | 44 % | 60 % | +16 pts |

| Finance | 19 % | 4 % | −15 pts |

| Services de communication | 6 % | 1 % | −5 pts |

Les principaux bénéficiaires de la révolution de l'intelligence artificielle ne sont pas uniquement les éditeurs de logiciels américains. Une part importante de la valeur est créée par les entreprises asiatiques qui fabriquent les composants indispensables au fonctionnement de cette industrie.

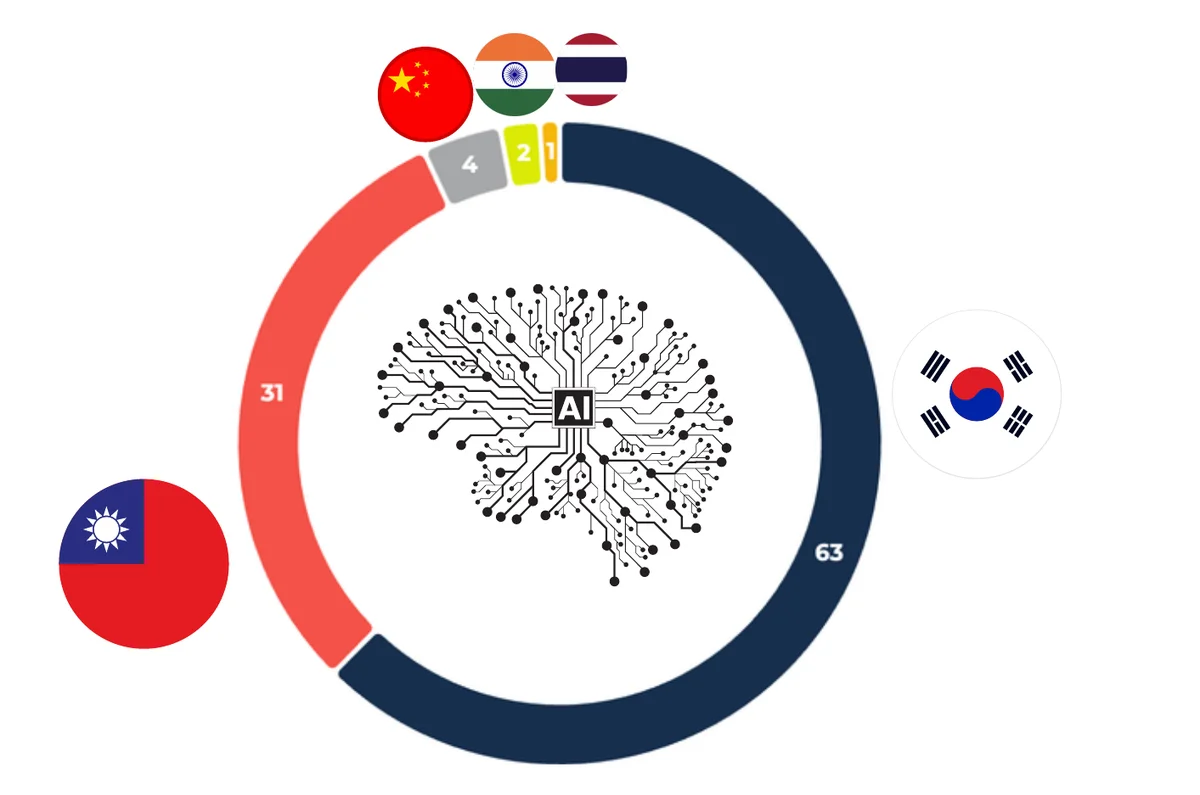

Lorsqu'on examine la répartition géographique de l'indice Islamic Emerging Markets, on ne voit pas une exposition émergente aux technologies au sens large : on voit surtout deux pays, la Corée du Sud et Taïwan. Séoul et Taipei abritent les entreprises qui tiennent les rôles les plus critiques dans la fabrication des semi-conducteurs mondiaux. Détenir cet indice revient donc à prendre une position sur une thématique lisible : celle des entreprises qui fabriquent, assemblent et alimentent les infrastructures sur lesquelles repose la révolution de l'intelligence artificielle.

La Corée du Sud n'est donc pas simplement un marché qui a bien performé : c'est un territoire que les acteurs les plus puissants de l'industrie technologique mondiale ont choisi comme partenaire stratégique, et les signaux se multiplient pour le confirmer. Le plus récent est venu directement du PDG du géant américain NVIDIA, qui s'est rendu à Séoul le 8 juin 2026 pour y annoncer la construction d'un vaste centre de données en Corée du Sud et finaliser une série d'accords commerciaux avec les grands groupes technologiques coréens. La confirmation, en somme, que la Corée du Sud occupe une place irremplaçable dans la chaîne de valeur de l'intelligence artificielle mondiale, et que cette place est amenée à se renforcer encore dans les années à venir.

La surperformance de l'indice Islamic Emerging reflète une exposition à toute la chaîne de valeur de l'IA matérielle : de la mémoire (Corée du Sud) aux puces (Taïwan), en passant par l'infrastructure. C'est un écosystème technologique complet, qui renforce la pertinence structurelle de cette exposition.

Lorsque nous avons décidé de renforcer les marchés émergents dans nos allocations, notre raisonnement reposait sur une conviction : les économies de l'Asie émergente ont atteint un niveau de sophistication industrielle et technologique qui leur confère une position stratégique, au premier rang de la révolution de l'intelligence artificielle.

Les résultats de l'indice valident cette conviction de façon convaincante. Mais ce qui compte davantage pour nous, c'est la robustesse de la thèse à plus long terme. Les dépenses d'investissement dans les infrastructures d'IA à l'échelle mondiale ne sont pas un phénomène conjoncturel : elles s'inscrivent dans une tendance de fond qui durera plusieurs années, portée par la nécessité, pour tous les acteurs économiques majeurs, de se doter de capacités de stockage et de traitement des données à une échelle sans précédent.

Chez Perenys, nous pensons qu'une bonne gestion ne se résume pas à présenter de belles performances : elle consiste aussi à nommer clairement ce qui pourrait les remettre en cause. La surperformance que nous venons de décrire repose sur une concentration géographique et sectorielle très marquée. Ce risque, nous le connaissons, nous le mesurons et nous le gérons. Notre exposition aux marchés émergents s'inscrit dans une allocation plus large, construite pour équilibrer les sources de performance et ne pas dépendre d'un seul thème ni d'une seule zone géographique. C'est tout le sens de notre démarche de diversification : construire des allocations où chaque position joue un rôle précis, et où aucune ne met en péril l'ensemble.

Dans ce contexte, nous continuons de considérer les marchés émergents comme une source intéressante de diversification et de croissance à long terme. L'expérience récente nous rappelle surtout qu'investir selon des principes éthiques ne signifie pas renoncer aux opportunités, bien au contraire. Une sélection plus rigoureuse conduit à une exposition différente, mieux alignée avec certaines transformations majeures de l'économie mondiale. C'est précisément ce que nous observons aujourd'hui avec l'Asie émergente et la révolution de l'intelligence artificielle.

Envie d'investir en accord avec vos valeurs ?

Découvrez nos solutions d'épargne et d'investissement conformes à l'éthique islamique. Simulez votre projet en quelques clics, gratuitement et sans engagement.

Lancer ma simulation